Zahlen, Daten, Fakten zur Altersvorsorge in Deutschland

Rentenniveau, Rentenlücke, Altersarmut – schon junge Menschen müssen sich heutzutage mit diesen Begriffen auseinandersetzen. Oder besser gesagt: müssten. Denn viele kümmern sich erst dann um ihre Altersvorsorge, wenn es schon fast zu spät ist. Hier finden Sie wichtige Zahlen und Fakten zu diesem Thema, die Sie bedenken sollten, um Ihr Leben auch später in vollen Zügen genießen zu können.

Ein Rechenbeispiel

Wer heute mit einem mittleren Brutto-Monatseinkommen von 2.500 Euro in Rente geht, erhält somit 1.200 Euro. Im Jahre 2036 wären das laut Prognose nur noch 1.075 Euro. Steuerliche Abzüge und Kaufkraftverlust nicht mit eingerechnet.

Wie kann ich meine Rentenlücke erkennen?

Unter Rentenlücke versteht man die Differenz zwischen der gesetzlichen Rente und dem Betrag, der nötig ist, um auch nach dem Erwerbsleben den gewohnten Lebensstandard zu halten. Wie groß diese Differenz ist, hängt natürlich nicht zuletzt vom individuellen Lebensstil ab. Sicher ist aber: Das Problem der Rentenlücke betrifft in Deutschland alle Erwerbstätigen, selbst wenn sie mehr als 35 Jahre in die gesetzliche Rentenversicherung eingezahlt haben.

Risiko der Altersarmut

Als armutsgefährdet gilt, wer weniger als 60 Prozent des mittleren Einkommens der Bevölkerung zur Verfügung hat. Laut einer aktuellen Studie der Bertelsmann Stiftung wird jeder Fünfte, der zwischen 2031 und 2036 in Rentegeht, von Altersarmut bedroht sein.

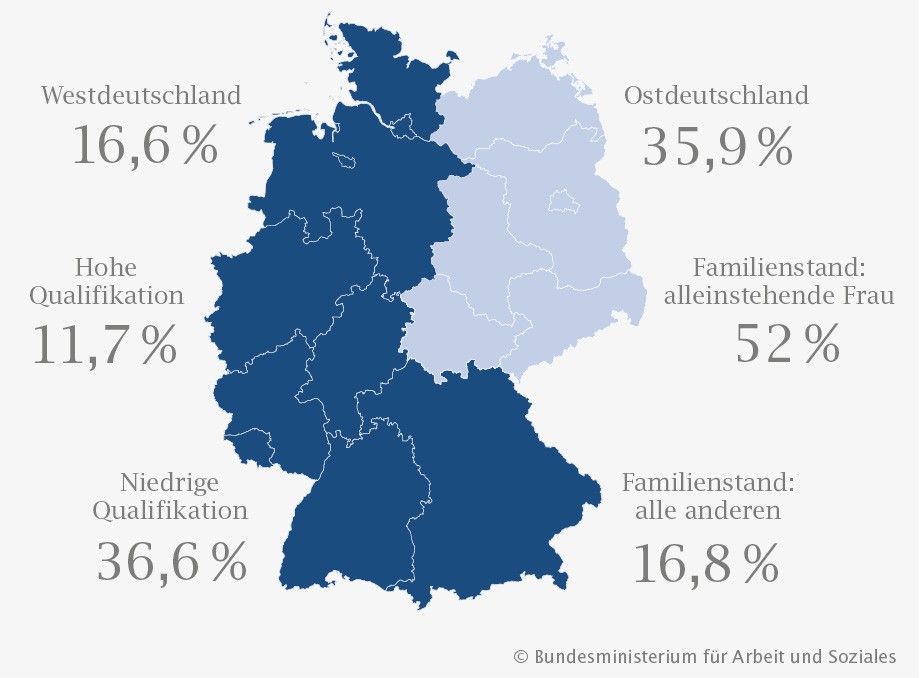

Wer bis zum Jahr 2036 in Deutschland von Altersarmut bedroht ist

Derzeit beziehen rund 6,3 Millionen Menschen in Deutschland Sozialleistungen, davon zählen rund 4,3 Millionen als erwerbsfähig. Die Grundsicherungsquote bei Rentnern beträgt 5,4 Prozent – Tendenz steigend: Bis zum Jahr 2060 prognostizieren die Experten der Bertelsmann Stiftung eine Quote von etwa 7 Prozent.

Gründe für Altersarmut

Dahinter steckt auch der Wandel der Arbeitsgesellschaft seit den 1990er Jahren: Arbeitslosigkeit und Minijobs reißen verstärkt Lücken in die Erwerbsbiografien, die Löhne sind vielfach gering. In besonderem Maße armutsgefährdet sind daher Langzeitarbeitslose, aber auch Menschen ohne Berufsausbildung und alleinstehende Frauen.

Das Altersarmutsrisiko steigt

Als armutsgefährdet gelten Personen, die weniger als 985 Euro im Monat zur Verfügung haben. Jeder Fünfte, der zwischen 2031 und 2036 in Rente geht, ist von Armut bedroht (2014).

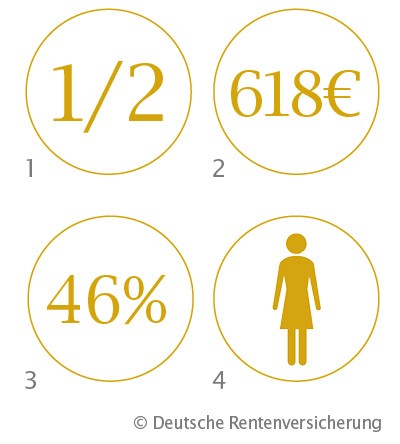

Frauen und Rente

Schon die Gehaltskluft zwischen Männern und Frauen ist groß und wird viel diskutiert: Aktuell liegt der „GenderPay Gap“, also die Einkommenslücke zwischen den Geschlechtern, bei 21 Prozent. Der Unterschied bei der Altersversorgung ist allerdings noch größer und wird weit weniger beachtet.

Auch wenn dieser „Gender Pension Gap“ künftig leicht schrumpfen wird: Das hat weniger mit einer besseren Altersvorsorge von Frauen zu tun als damit, dass die durchschnittliche Rente von Männern sinken wird.

Schlechte Absicherung von Frauen

1 – Die durchschnittliche Rente von Frauen ist nur etwa halb so hoch wie die von Männer

2 – Durchschnittliche Altersrentenzahlung:

Frauen: 618 € – Männer: 1.037 €

3 – Nur 46 % der Frauen erhalten eine betriebliche Rente. Die Betriebsrente beträgt im Schnitt ca. 200 €

4 – Frauen sind im Alter häufiger als Männer auf Grundsicherung angewiesen (aktuell: 308.726 Frauen und 216.869 Männer)

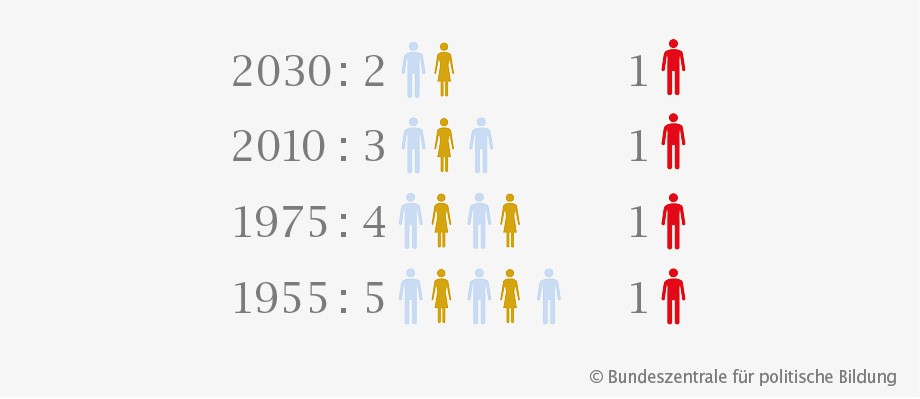

Der Generationenvertrag: das Grundprinzip des deutschen Rentenwesens

Nahezu alle Erwerbstätigen in Deutschland sind in der gesetzlichen Rentenversicherung pflichtversichert. Sie ist für die meisten Menschen das Fundament ihrer Altersvorsorge, doch das wird zunehmend ausgehöhlt.

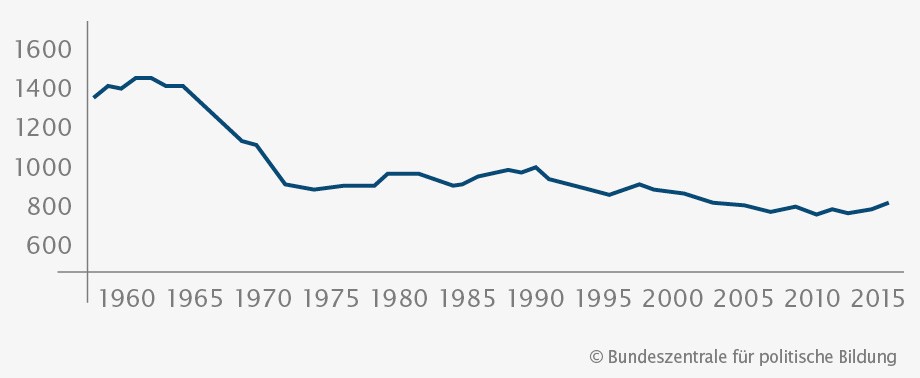

Deutschland braucht mehr Kinder

Entwicklung der Geburtenrate in Deutschland

Der Hintergrund: Seit der ersten großen Rentenreform in der Bundesrepublik im Jahr 1957 gilt der sogenannte Generationenvertrag. Das Prinzip: Die Jungen zahlen für die Alten. Aber: Unsere Gesellschaft altert zusehends.

Rentenlast im Jahr 2030: Zwei Beschäftigte müssen die monatlichen Renten für einen Rentner finanzieren

Jeder Fünfte hierzulande ist derzeit 65 Jahre oder älter – im Jahr 2040 wird es fast jeder Dritte sein. Schon heute kommen drei Menschen im Arbeitsalter auf einen Ruheständler – 2030 werden es nur noch zwei sein. Die Last für die Jungen steigt also stetig an.

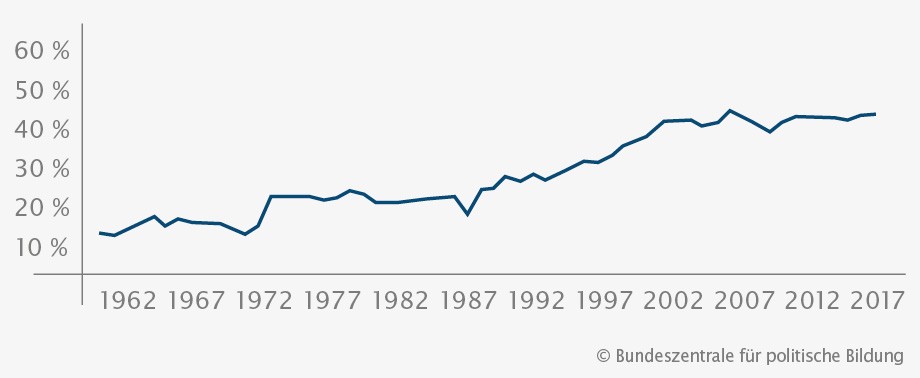

Die Rentenlast steigt

Entwicklung des Anteils der Sozialausgaben am Bundeshaushalt (1962–2021)

Immer wichtiger: die betriebliche und private Altersvorsorge

Ein dramatischer Schub ist ab 2022 zu erwarten, wenn die sogenannten Babyboomer – also die Jahrgänge Mitte der 1950er bis Mitte der 1960er – in den Ruhestand gehen. Finanziell absichern lässt sich die Zeit nach dem Erwerbsleben allein mit der gesetzlichen Rente also nicht. Immer wichtiger werden deshalb die beiden anderen Säulen im Bau der Altersvorsorge: die betriebliche und die private Altersvorsorge.

Betriebliche Altersvorsorge (bAV)

Beim Aufbau einer Betriebsrente können Sie auf kräftige Unterstützung vom Staat zählen, weil Sie von handfesten Steuer- und Sozialversicherungsvorteilen profitieren

IndexGarant

Der IndexGarant kombiniert den Schutz einer klassischen Rentenversicherung mit den Chancen des Kapitalmarktes – ein innovatives Vorsorgeprodukt mit attraktiven Renditechancen.

Kinderpolice

Wer möchte nicht das Beste für seine Kinder? Ob ein perfekter Start ins Berufsleben oder eine sichere Rente – ebnen Sie Ihrem Kind den Weg in eine gute Zukunft.

PrivatRente

Den Lebensabend in vollen Zügen genießen: Davon träumen viele. Damit dieser Wunsch in Erfüllung geht, sind Sie mit der PrivatRente auf der sicheren Seite.

SchatzBrief

Altersvorsorge mit attraktiven Renditeaussichten und höchster Flexibilität: Mit dem SchatzBrief kommen Sie beruhigt in den Ruhestand.

Weitere Themen und Services

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.