In den eigenen vier Wänden wohnen: Wenn nicht mit Rap, dann eben mit einem Bauspar-Vertrag.

Klar, LBS-Bausparen klingt vielleicht erst mal spießig, es hilft aber Ihren Traum vom eigenen Zuhause zu erfüllen. Lesen Sie selbst, wie andere Bausparerinnen und Bausparer ihren ersten Schritt in Richtung Bauspar-Lifestyle gemacht haben – mit Unterstützung von LBS und Ihrer BW-Bank.

Durchstarten mit Dreifach-Vorteil

Carlo bekommt im ersten Jahr 488 Euro staatliche Förderungen1 und 480 Euro vermögenswirksame Leistungen von seinem Arbeitgeber. Dafür hat er zwei Bauspar-Verträge abgeschlossen – einen normalen Bauspar-Vertrag und einen Wohn-Riester-Bauspar-Vertrag.

Kleine Beträge für große Träume

Jan zahlt einen Teil seines Verdienstes in seinen Bauspar-Vertrag ein – zusammen mit den vermögenswirksamen Leistungen seiner Firma spart er so zügig Eigenkapital an.

Einfach attraktive Konditionen sichern

Paula liebt ihr Studium. In einer ihrer ersten Vorlesungen hat sie gehört, dass man bei den aktuellen Zinsen zuschlagen muss. Daher hat sie einen Bauspar-Vertrag abgeschlossen und sich niedrige Zinsen für die spätere Baufinanzierung gesichert.

Alle Optionen offen halten

Yasemin hat mit 16 Jahren einen Bauspar-Vertrag abgeschlossen. Mit 25 Jahren ist sie dann zu ihrem Freund gezogen – und hat das Bauspar-Guthaben inklusive der Wohnungsbau-Prämie¹ von sieben Jahren für eine Wohnungs-Einrichtung erhalten.

1 Es gelten Förder-Voraussetzungen.

LBS-Bausparen: Das

Beste für Ihre Zukunft

Sie träumen von einem eigenen Zuhause und Ihrem ganz individuellen Lifestyle. Mit LBS-Bausparen machen Sie den ersten Schritt in Richtung vieler Möglichkeiten. Im nächsten Abschnitt erfahren Sie, wie Bausparen genau funktioniert.

Bausparen erklärt

So funktioniert Bausparen

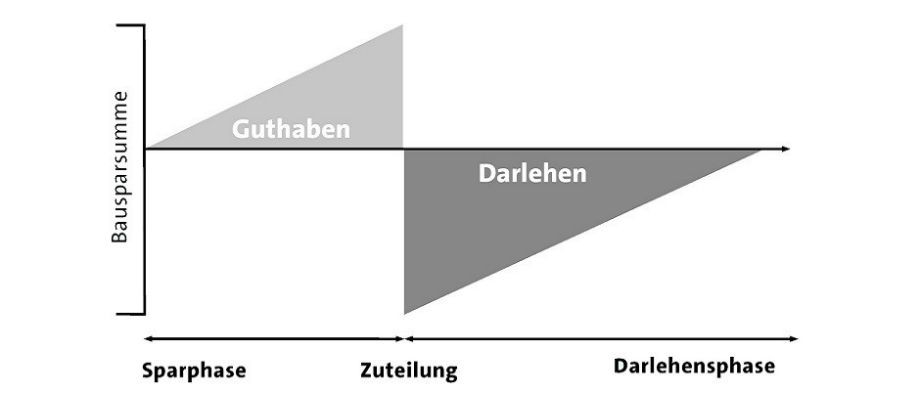

Bausparen ist flexibler, als man denkt. Und zeitgemäß sowieso: Durch das Solidar-Prinzip ist es nämlich so etwas wie Immobilien-Crowdfunding. Dabei besteht Bausparen aus drei Phasen: der Sparphase, der Zuteilung und der Darlehens- und Tilgungsphase.

Ihre Vorteile

Eigenkapital aufbauen mit Dreifach-Vorteil

Vorsorgen geht mit LBS-Bausparen ganz leicht. Und ist auch schon mit kleineren Beträgen möglich. Profitieren Sie zudem dreifach von der Arbeitnehmer-Sparzulage¹ für vermögenswirksame Leistungen vom Arbeitgeber, der Wohnungsbau-Prämie1 und Wohn-Riester1.

Zinssicherheit

Unabhängig durchstarten, ganz gleich, ob der Zins steigt. Mit LBS-Bausparen ganz einfach. Die Zinssituation verändert sich dynamisch. Mit LBS-Bausparen sichern Sie sich schon heute attraktive Zinsen für später.

Flexibel bleiben

Wird der Bauspar-Vertrag vor dem 25. Geburtstag abgeschlossen, kann das geförderte Guthaben der letzten sieben Jahre ohne Zweckbindung ausgegeben werden. Das gilt einmalig für einen Bauspar-Vertrag im Leben. Was darf es sein: Wohnungseinrichtung, Reihenhaus oder doch lieber ein Campervan?

- Ansparphase: Sie zahlen monatliche Sparraten ein, bis das vertraglich vereinbarte Mindest-Guthaben erreicht ist. Dabei profitieren Sie von zahlreichen staatlichen Förderungen1.

- Zuteilung: Bevor Ihnen Ihre Bausparsumme ausgezahlt werden kann, müssen neben dem Mindest-Guthaben noch weitere Faktoren berücksichtigt werden: monatliche Sparraten, angefallene Zinsen, die Vertrags-Laufzeit.

- Darlehens- und Tilgungsphase: Nach der Zuteilung Ihrer Bausparsumme (gespartes Guthaben inklusive angefallener Zinsen, Fördergeldern und Bauspar-Darlehen) können Sie loslegen und Ihren Wohntraum wahr machen. Gleichzeitig beginnen Sie, das Bauspardarlehen zu tilgen. Sondertilgungen sind dabei jederzeit möglich.

Mit diesen Förderungen1 können Sie rechnen:

| Jährlich | |

| Wohnungsbau-Prämie | 70 Euro |

| Arbeitnehmer-Sparzulage | 43 Euro |

| Wohn-Riester-Förderung | 175 Euro |

| Einmaliger Berufseinsteiger-Bonus bei Riester | 200 Euro |

| Maximaler Gesamtbetrag | 488 Euro |

LBS: die Zuhause-Möglichmacher

1 Es gelten Förder-Voraussetzungen.

Mit Unterstützung vom Staat und Arbeitgeber durchstarten

Mit LBS-Bausparen sind Sie gleich doppelt gut aufgestellt für Ihre Unabhängigkeit. Zum einen erhalten Sie Förderungen1 vom Staat und vermögenswirksame Leistungen vom Arbeitgeber. Zum anderen sichern Sie sich dadurch zusätzlich heute noch attraktive Zinsen für ein entspanntes, unabhängiges Morgen.

1 Es gelten Förder-Voraussetzungen.

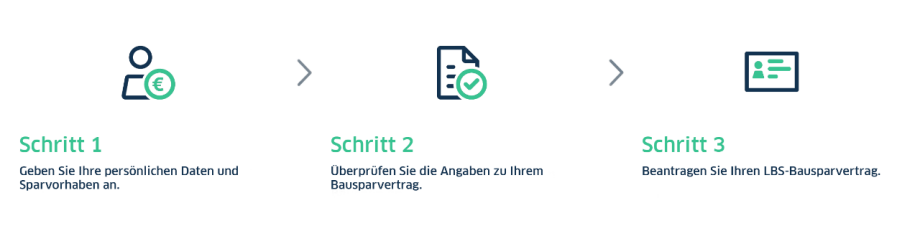

In wenigen Klicks zum LBS-Bauspar-Vertrag

Einfach online beantragen

- Digitale Einreichung des Bausparantrages

- Außerhalb der Öffnungszeiten möglich

- Persönliche Ansprechpartnerinnen und -partner vor Ort

1 Es gelten Förder-Voraussetzungen.

Häufig gestellte Fragen

Bausparen besteht aus zwei Phasen: der Sparphase und der anschließenden Darlehensphase. In der Sparphase sparen Sie erst einmal ein Guthaben – das Bausparguthaben – an. Am besten gelingt das mit kleinen regelmäßigen, monatlichen Beträgen. Der angesparte Betrag fließt – bildlich gesprochen – in einen großen Topf, zusammen mit den Sparbeiträgen der anderen Bausparerinnen und Bausparern. Denn Bausparen basiert auf der Idee des kollektiven Sparens.

Sobald das tariflich vereinbarte Guthaben angespart und eine Mindestlaufzeit vergangen ist, erfolgt die Zuteilung, also die Auszahlung von Guthaben und Darlehen. Damit beginnt Phase 2: die Darlehensphase. Das Bauspardarlehen umfasst – je nach Tarif – maximal 70 Prozent der Bausparsumme und muss für wohnwirtschaftliche Zwecke genutzt werden. Sie können damit beispielsweise eine Immobilie kaufen oder renovieren. Das aufgenommene Darlehen zahlen Sie monatlich in Form eines gleichbleibenden Zins- und Tilgungsbeitrags zurück. Das so zurückgeführte Geld fließt wieder in den gemeinsamen Topf.

Wie hoch die für Sie passende Bausparsumme ist, besprechen Sie gerne mit Ihrer Beraterin oder Ihrem Berater in Ihrer BW-Bank vor Ort.

Mit LBS-Bausparen sichern Sie sich niedrige Zinsen für die Finanzierung Ihres Wohntraums. Gleichzeitig bauen Sie mit staatlichen Förderungen schneller Eigenkapital auf. Schon mit kleinen Beiträgen kommt bald eine ansehnliche Summe zusammen. Geld für die erste eigene Wohnung. Je früher Sie mit Bausparen beginnen, desto schneller kommen Sie in Ihr eigenes Zuhause.

Ihre Vorteile:

- Bausparen wird mit staatlichen Förderungen¹ belohnt.

- Bei Abschluss des Vertrags bis zum 25. Lebensjahr haben Sie die Möglichkeit, einmalig frei über das geförderte Guthaben zu verfügen.

- Sie sichern sich mit Bausparen die günstigen Zinsen für die Zukunft.

Bausparerinnen und Bausparer können bis zu dreifach profitieren¹:

- Maximal 43 Euro Arbeitnehmer-Sparzulage (Neun Prozent staatlicher Zuschuss für Arbeitnehmerinnen und Arbeitnehmer, die ihre vermögenswirksamen Leistungen in einen Bauspar-Vertrag einzahlen)

- Maximal 70 Euro Wohnungsbau-Prämie für Alleinstehende (Zehn Prozent staatlicher Zuschuss auf Bauspar-Beiträge)

- Wohn-Riester-Förderung in Höhe von 175 Euro Grundzulage und 200 Euro Bonus für Berufs-Einsteigerinnen und Berufs-Einsteiger (staatliche Zulagen zur privaten Altersvorsorge in Form einer selbst genutzten Immobilie)

Sie haben mit der Zuteilung Ihr Vertragsziel erreicht. Die LBS stellt Ihnen auf Antrag Ihr Bauspar-Guthaben und ihr Bauspar-Darlehen bereit

Damit Ihr Bauspar-Vertrag zugeteilt werden kann, sind folgende Voraussetzungen zu erfüllen:

- Mindestlaufzeit 18 Monate

- Mindest-Guthaben je nach Tarif 30 Prozent, 40 Prozent oder 50 Prozent der Bausparsumme

- Ausreichende Bewertungszahl (siehe Kontoauszug)

- Nehmen Sie die Zuteilung an.

- Tipp: Alle Informationen dazu finden Sie auf Ihrem jährlichen Kontoauszug. Den erhalten Sie entweder per Post oder in Ihr elektronisches Postfach.

Die Darlehens-Auszahlung ist in der Regel an bestimmte Auszahlungs-Voraussetzungen gekoppelt. Diese sind im Darlehens-Vertrag näher geregelt sind. Bei Neubauten zahlt das Kreditinstitut das Darlehen normalerweise entsprechend dem Baufortschritt aus.

Bei einem Immobilien-Kauf oder einer Anschluss-Finanzierung erhalten Sie den gesamten Darlehens-Betrag auf einmal.

Sie vereinbaren beim Abschluss eines Bauspar-Vertrags normalerweise einen monatlichen Regel-Sparbeitrag. Dieser ist in den Allgemeinen Bedingungen für Bauspar-Verträge (ABB) definiert. Wählen Sie mit Ihrem Berater oder Ihrer Beraterin den für Sie passenden Bauspar-Tarif aus. Dabei legen Sie Ihren Regel-Sparbeitrag nach Ihren persönlichen Sparzielen fest. Je nach Tarif beträgt der Regel-Sparbeitrag zwischen zwei und zehn Promille der Bauspar-Summe.

Ja, Sie können die Einzahlungen auf Ihren Bausparvertrag verringern oder zeitweise aussetzen und später einfach weiter sparen. Es dauert dann lediglich länger, bis Sie Ihr Sparziel erreichen. Bitte beachten Sie, dass bei Reduzierung oder beim Aussetzen der Sparraten staatliche Prämien und die Riester-Förderung nicht oder nur teilweise ausgeschöpft werden können.

Für weitere Informationen wenden Sie sich gern an Ihre BW-Bank vor Ort.

Sie können Ihren Bausparvertrag jederzeit kündigen und sich das Guthaben einschließlich Zinsen nach Ablauf der vertraglichen Kündigungsfrist kostenfrei auszahlen lassen. Wird die Kündigungsfrist nicht eingehalten, fällt ein Zinsausgleich für die sofortige Auszahlung an. LBS-Bausparen ist aber so flexibel, dass der Bausparvertrag auch ganz individuell auf Ihre Bedürfnisse angepasst werden kann, zum Beispiel Reduzierung der Bausparsumme, Teilung des Bausparvertrags.

Für weitere Informationen wenden Sie sich gern an Ihre BW-Bank vor Ort.

Sie profitieren auch während des Studiums von den vielen Vorteilen, die ein Bauspar-Vertrag für junge Erwachsene bietet. Ein Bauspar-Vertrag mit Unterstützung vom Staat ist eine einfache Möglichkeit, Eigenkapital für später aufzubauen.

1 Es gelten Förder-Voraussetzungen.

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.