Einzahlen zahlt sich aus

Die gesetzlichen Renten sinken, weil Menschen in Deutschland immer älter werden. Ihr Gehalt in die Vorsorge zu investieren, ist deshalb sinnvoll. Je mehr Geld Sie in Ihrem Berufsleben einzahlen, umso mehr Förderung und Rendite erhalten Sie. Ihr Lebensstandard im Alter steigt. Im Ruhestand haben Sie so Monat für Monat eine lebenslange Zusatzrente – oder auf Wunsch die Auszahlung eines Einmalbetrages.

Ihre Vorteile

- Einkommensteuer auf eingezahlte Beiträge entfällt

- Eingezahlte Beiträge sind sozialversicherungsfrei

- 15 % Arbeitgeberzuschuss1 gemäß dem Betriebsrentenstärkungsgesetz

- Kapitalrendite: Je nach Anlagementalität können Sie zwischen einer sicheren Variante und einer Fonds- oder Indexlösung wählen.

- Flexibel bleiben: Frühestens ab dem 62. Lebensjahr können Sie sich einen Einmalbetrag oder eine lebenslange garantierte Rente auszahlen lassen.

- Sichere Leistung: Auch bei einem Arbeitgeberwechsel stehen Ihnen Ansprüche aus Ihren Einzahlungen zu. Außerdem ist Ihre Betriebsrente insolvenzgeschützt.

Betriebliche Altersvorsorge (bAV)

Sie wollen im Alter Ihren Lebensstandard beibehalten und auf nichts verzichten? Neben der gesetzlichen Rente und der privaten Vorsorge sichern Sie mit der betrieblichen Altersversorgung Ihren Ruhestand ab.

Wie funktioniert betriebliche Altersvorsorge?

Betriebliche Altersvorsorge, bAV, Entgeltumwandlung, Arbeitgeberzuschuss … Das mag kompliziert klingen, ist aber eigentlich ganz einfach. Finden Sie in unserem kurzen Video schnell heraus, wie Sie ganz einfach und bequem in Ihre Betriebsrente einzahlen können.

Arbeiten und Vorsorgen

Steuern und Sozialabgaben sparen

Es ist ganz einfach, mit einem Teil Ihres Gehalts für das Alter vorzusorgen. Das Gute dabei ist: Ihr Arbeitgeber zahlt den Beitrag direkt aus dem unversteuerten Bruttogehalt (ohne Abzüge). Sie sparen mit der betrieblichen Altersversorgung also Steuern und Sozialabgaben. Die Betriebsrente bietet übrigens für die meisten Arbeitnehmer die höchste staatliche Förderung bei der Altersvorsorge – dieses Geld sollten Sie nicht verschenken.

Wussten Sie schon …

- … dass jeder Arbeitnehmer, der in der gesetzlichen Rentenversicherung pflichtversichert ist, Anspruch auf die Betriebsrente aus Entgeltumwandlung hat?

- … dass Sie Ihre Einzahlung erhöhen und senken, ja sogar stoppen können?

- … dass Sie sich im Alter zwischen einer garantierten lebenslangen Rente und einer einmaligen Auszahlung entscheiden können?

- … dass Ihre Betriebsrente bei beruflichen und familiären Veränderungen gesetzlich geschützt bleibt?

15 % Arbeitgeberzuschuss1 für betriebliche Altersvorsorge

Nicht nur der Staat fördert Ihre betriebliche Altersvorsorge (bAV), Arbeitgeber müssen ihre gesparten Beiträge für die Renten-, Arbeitslosen- und Krankenversicherung an ihre Arbeitnehmer weiterleiten – und zahlen deshalb einen Zuschuss von 15 % zu Ihrer Betriebsrente.

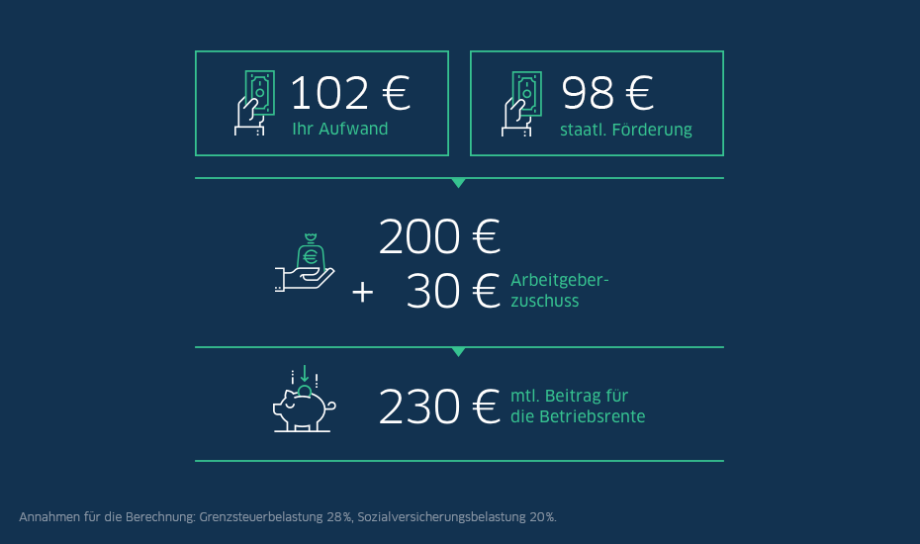

102 Euro = 230 Euro

Dank staatlicher Förderung und Arbeitgeberzuschuss werden zum Beispiel aus 102 Euro ganz einfach 230 Euro monatliche Altersvorsorge.

Lohnt sich die betriebliche Altersvorsorge (bAV)?

Für Arbeitnehmer: ja

Wenn Sie angestellt sind und Ihren Lebensstandard im Alter sichern wollen, ist die Betriebsrente eine gute Wahl. Zahlen Sie per Entgeltumwandlung einfach einen Teil Ihres Gehalts in Ihre Altersvorsorge ein und profitieren Sie von vielen Vorteilen.

Für Arbeitgeber: ja

Wenn Sie Ihren Mitarbeitern eine betriebliche Altersvorsorge anbieten, verbessern Sie Ihre Wettbewerbsfähigkeit auf dem Arbeitsmarkt. So fällt es Ihnen leichter, Führungskräfte und qualifizierte Angestellte zu gewinnen und an sich zu binden.

Der Arbeitgeberzuschuss finanziert sich aus der Sozialversicherungsersparnis des Arbeitgebers, die quasi an die Arbeitnehmer weitergegeben wird.

Details zur betrieblichen Altersvorsorge

| Detailinformationen zur betrieblichen Altersvorsorge | PDF jetzt downloaden |

| Informationsblatt zur EU-Vermittlerrichtlinie | PDF jetzt downloaden |

Unser Partner: die SparkassenVersicherung

Mit der SV SparkassenVersicherung bieten wir Ihnen maßgeschneiderte Vorsorgelösungen. Die SV ist ein Unternehmen der Sparkassen-Finanzgruppe und ein Spezialist für die Wohngebäudeversicherung mit sehr langer Erfahrung.

1 Arbeitgeber- und tarifvertragsabhängig.

Weitere Themen und Services

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.