Wollen Sie früher in Rente gehen?

Mit diesem Wunsch sind Sie nicht alleine. Die wachsende Zahl von Anfragen bei der Deutschen Rentenversicherung belegt: Immer mehr Deutsche möchten vorzeitig in den Ruhestand gehen. Wer seinen Ruhestand plant, muss dabei vor allem eines bedenken: Ob Rente mit 60, Rente mit 63 oder Rente mit 70 – die gesetzliche Rente reicht nicht aus, um den im Erwerbsleben gewohnten Lebensstandard im Alter zu halten. Sie sollten so früh wie möglich zusätzlich vorsorgen.

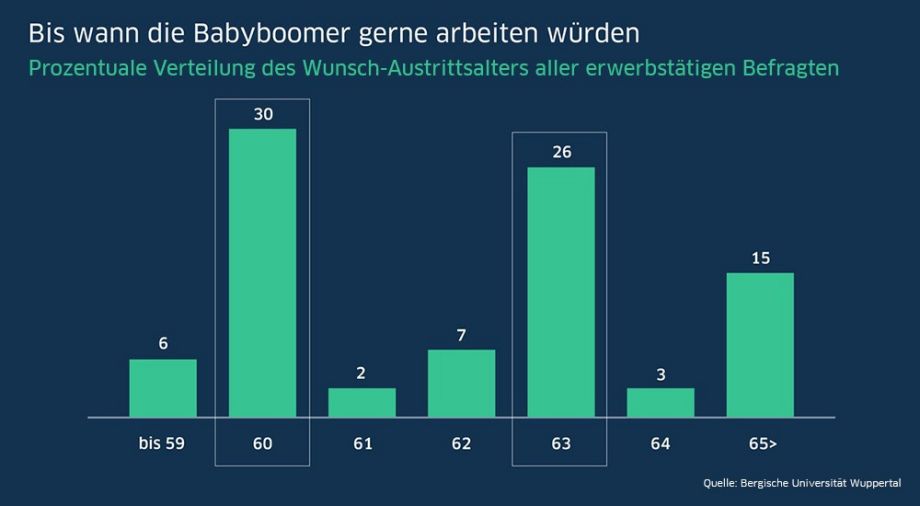

Der Traum von der Rente mit 63

Die Zahl der Deutschen, die vor dem regulären Renteneintrittsalter in den Ruhestand gehen wollen, wächst. So wünschen sich die Mitglieder der Babyboomer-Generation überwiegend einen Rentenbeginn mit 63 oder 60. Ob dieser Wunsch in Erfüllung geht, hängt vor allem von den eigenen finanziellen Mitteln ab. Gut drei Viertel der Deutschen sorgen sich um ihre finanzielle Absicherung im Alter.* Damit Sie entspannt auf Ihren Ruhestand blicken können, sollten Sie wissen, was Sie erwartet, wenn Sie in Frührente gehen. Im Folgenden finden Sie die wichtigsten Infos zur Regelaltersgrenze, zum früheren Renteneintritt und wann Sie dabei mit Abschlägen rechnen müssen. Wir stehen Ihnen außerdem jederzeit gerne mit Rat, Tat und einer maßgeschneiderten Altersvorsorge zur Seite.

* Quelle: Studie der OECD

Regelaltersrente oder lieber Rente mit 63 – was Sie wissen müssen

Es gibt verschiedene Gründe für die Vorfreude auf den Ruhestand: mehr Entspannung und Zeit für die Familie, für Freunde, für Hobbys und fürs Reisen zum Beispiel. Sie wünschen sich das lieber heute als morgen? Um sich im Vorruhestand aber nicht zu stark finanziell einschränken zu müssen, ist es sinnvoll, die Auswirkungen einer Frührente zu kennen und bei der individuellen Planung zu berücksichtigen. Wann haben Sie eigentlich die Regelaltersgrenze erreicht? Können Sie mit oder ohne Abschläge in Rente gehen? Wie funktioniert Altersteilzeit? Wir klären die Fakten.

Die Regelaltersrente

Die Bundesregierung legt fest, zu welchem Zeitpunkt jeder von uns den Anspruch auf seine volle Altersrente erhält, und hat dazu die sogenannte Regelaltersgrenze definiert. Diese unterscheidet sich von Person zu Person, in Abhängigkeit des jeweiligen Geburtsjahres. Sie sind Jahrgang 1958? Dann liegt Ihre Altersgrenze bei exakt 66 Jahren. Ältere dürfen früher ohne Abschläge in Rente gehen, Jüngere müssen länger arbeiten. Die Regelaltersgrenze verschiebt sich dabei stufenweise bis zum Geburtsjahr 1958 um einen und danach um zwei Monate pro Kalenderjahr. Schluss ist – nach aktuellem Stand – beim Geburtsjahr 1964. Für alle, die in diesem Jahr oder später zur Welt kamen, liegt die reguläre Altersgrenze derzeit bei 67 Jahren.

Übrigens: Anspruch auf die Altersrente aus der gesetzlichen Rentenversicherung haben alle, die pflichtversichert oder freiwillig Beiträge eingezahlt haben, sowie arbeitslos gemeldete Bürger.

Tabelle zur Regelaltersgrenze

| Geburtsjahr | Renteneintrittsalter |

| Vor 1947 | 65 Jahre |

| 1947 | 65 Jahre, 1 Monat |

| 1948 | 65 Jahre, 2 Monate |

| 1949 | 65 Jahre, 3 Monate |

| 1950 | 65 Jahre, 4 Monate |

| 1951 | 65 Jahre, 5 Monate |

| 1952 | 65 Jahre, 6 Monate |

| 1953 | 65 Jahre, 7 Monate |

| 1954 | 65 Jahre, 8 Monate |

| 1955 | 65 Jahre, 9 Monate |

| 1956 | 65 Jahre, 10 Monate |

| 1957 | 65 Jahre, 11 Monate |

| 1958 | 66 Jahre |

| 1959 | 66 Jahre, 2 Monate |

| 1960 | 66 Jahre, 4 Monate |

| 1961 | 66 Jahre, 6 Monate |

| 1962 | 66 Jahre, 8 Monate |

| 1963 | 66 Jahre, 10 Monate |

| Ab 1964 | 67 Jahre |

Ohne Abschläge: Altersrente für besonders langjährig Versicherte

Mit Beginn der stufenweisen Anhebung aus dem RV-Altersgrenzenanpassungsgesetz wurde für besonders langjährig Versicherte eine neue Altersrente eingeführt. Sie können demnach ohne Abzüge früher in Rente gehen, wenn Sie besonders langjährig – also mindestens 45 Jahre – Beiträge in die gesetzliche Rentenversicherung eingezahlt haben. Dabei werden auch Wehr- und Zivildienst, Erziehungszeiten sowie Zeiten berücksichtigt, in denen Sie Kurzarbeiter- oder Arbeitslosengeld erhalten haben.

Da das reguläre Renteneintrittsalter derzeit schrittweise von 65 auf 67 Jahre erhöht wird, steigt das Alter für die abschlagsfreie Frührente ebenfalls – und zwar sukzessive von 63 auf 65.

Tabelle Renteneintritt für besonders langjährig Versicherte

| Geburtsjahr | Renteneintrittsalter |

| Vor 1953 | 63 Jahre |

| 1953 | 63 Jahre, 2 Monate |

| 1954 | 63 Jahre, 4 Monate |

| 1955 | 63 Jahre, 6 Monate |

| 1956 | 63 Jahre, 8 Monate |

| 1957 | 63 Jahre, 10 Monate |

| 1958 | 64 Jahre |

| 1959 | 64 Jahre, 2 Monate |

| 1960 | 64 Jahre, 4 Monate |

| 1961 | 64 Jahre, 6 Monate |

| 1962 | 64 Jahre, 8 Monate |

| 1963 | 64 Jahre, 10 Monate |

| Ab 1964 | 65 Jahre |

Mit Abschlägen: Altersrente für langjährig Versicherte

Sie haben zwischen 35 und 45 Jahren in die gesetzliche Rentenversicherung eingezahlt? Dann gelten Sie als langjährig versichert – und können schon vor dem normalen Renteneintrittsalter in den Vorruhestand starten. Allerdings mit Abzügen von bis zu 14,4 Prozent. Für jeden Monat, den Sie früher in Rente gehen, beträgt der Abschlag 0,3 Prozent. Die Kürzung gilt lebenslang, also über die gesamte Bezugsdauer der Rente.

Ausgleichen können Sie die Abzüge, wenn Sie im Rahmen der sogenannten Flexirente freiwillige Sonderzahlungen leisten. Das ist ab einem Alter von 50 Jahren möglich. Außerdem können Frührentner Geld zu einer Frührente hinzuverdienen. Dabei sind allerdings bestimmte Hinzuverdienstgrenzen einzuhalten.

Tabelle Rente für langjährig Versicherte

| Geburtsjahr | Renteneintrittsalter | Abschlag bei Rente mit 63 in Prozent |

| 1953 | 65 Jahre, 7 Monate | 9,3 |

| 1954 | 65 Jahre, 8 Monate | 9,6 |

| 1955 | 65 Jahre, 9 Monate | 9,9 |

| 1956 | 65 Jahre, 10 Monate | 10,2 |

| 1957 | 65 Jahre, 11 Monate | 10,5 |

| 1958 | 66 Jahre | 10,8 |

| 1959 | 66 Jahre, 2 Monate | 11,4 |

| 1960 | 66 Jahre, 4 Monate | 12,0 |

| 1961 | 66 Jahre, 6 Monate | 12,6 |

| 1962 | 66 Jahre, 8 Monate | 13,2 |

| 1963 | 66 Jahre, 10 Monate | 13,8 |

| Ab 1964 | 67 Jahre | 14,4 |

Altersrente für schwerbehinderte Menschen

Die Altersrente für schwerbehinderte Menschen können Sie erhalten, wenn Sie bei Beginn der Rente schwerbehindert sind und die Mindestversicherungszeit von 35 Jahren erfüllen. Als schwerbehindert gelten alle Personen mit einem Grad der Behinderung (GdB) von mindestens 50, der durch einen Schwerbehindertenausweis oder -bescheid nachweisbar ist. Das Renteneintrittsalter ohne Abschläge liegt hier – je nach Geburtsjahr – zwischen 63 und 65. Mit Abschlägen können schwerbehinderte Menschen die Rente auch vorzeitig in Anspruch nehmen.

Alternativen zur vorgezogenen Altersrente

Nicht immer ist früher auch besser. Wer lieber noch länger beruflich aktiv sein will, als es seine Regelaltersgrenze vorgibt, oder kürzertreten und zugleich dennoch seine gesetzliche Rente aufbessern möchte, findet dafür individuelle Möglichkeiten.

Altersteilzeit: der sanfte Ausstieg aus dem Arbeitsleben

Die Altersteilzeit wird zwar nicht mehr staatlich gefördert, ist aber dennoch bei Arbeitnehmern beliebt, um die Lebensarbeitszeit zu verkürzen. Das sogenannte Blockmodell ist heute die beliebteste Variante. Dabei ist Ihre Arbeitszeit im ersten Block genauso lang wie bisher, im zweiten Block arbeiten Sie dagegen gar nicht mehr. Insgesamt arbeiten Sie während Ihrer Altersteilzeit also halb so viel wie zuvor. Sowohl im ersten als auch im zweiten Block erhalten Sie die Hälfte Ihres bisherigen Gehalts. Ihr Arbeitgeber zahlt Ihnen darauf einen Zuschlag von mindestens 20 Prozent. Durch einen Tarifvertrag oder eine Betriebsvereinbarung sind auch günstigere Regelungen möglich. Ihre Vorteile: Sie bekommen zum einen auch dann noch Gehalt, wenn Sie effektiv gar nicht mehr arbeiten. Und zum anderen zahlen Sie weiter bis zum regulären Rentenbeginn in die Rentenversicherung ein, wodurch Sie wertvolle Entgeltpunkte erhalten.

Weiterarbeiten trotz Rente: Das lohnt sich.

Sie wollen noch nicht in Rente gehen, sondern weiterarbeiten? Dann sprechen Sie mit Ihrem Chef. Wenn dieser zustimmt, können Sie länger arbeiten und erst nach dem regulären Renteneintrittsalter in Rente gehen. In Zeiten des Fachkräftemangels sind viele Arbeitgeber froh, wenn ihre erfahrenen Mitarbeiter länger für sie aktiv sind. Und auch Sie profitieren – nicht nur, weil Sie weiter Ihr Gehalt bekommen, sondern auch, weil Sie Ihre Rente gleich doppelt erhöhen: Zum einen zahlen Sie weiter Beiträge und zum anderen erhalten Sie einen Zuschlag von 0,5 Prozent für jeden Kalendermonat, den Sie länger arbeiten. Länger zu arbeiten kann sich also für alle Beteiligten lohnen. Übrigens: Wenn Sie die Regelaltersgrenze erreichen, aber noch keine Rente beantragt haben, erhöhen Sie Ihren Rentenanspruch auch ohne weitere Beitragszahlung.

Welche Rente ist die richtige für Sie?

Vollrente oder Teilrente? Zum gesetzlich vorgesehenen Zeitpunkt oder vorzeitig oder vielleicht sogar erst später? Welche Altersrente am besten zu Ihrer Planung passt, hängt von verschiedenen persönlichen Faktoren ab. Um Ihre gewünschte Rente dann später pünktlich zu beziehen, müssen Sie übrigens einen Antrag bei der Rentenversicherung stellen – am besten etwa drei Monate vor Rentenbeginn.

Sie möchten Ihre persönliche Rente berechnen?

Das geht ganz unkompliziert. Mit dem Renten-Rechner der Deutschen Rentenversicherung können Sie den möglichen Rentenbeginn und die Höhe bei Ihrer Altersrente berechnen. Dazu benötigen Sie Ihre letzte Renteninformation.

Die Vorsorge entscheidet – jetzt informieren!

Die gesetzliche Rente ist eine wichtige Grundabsicherung in Ihrer Rentenphase. Wer diese Lebensphase später aber finanziell sorglos genießen will, muss zusätzlich etwas unternehmen. Das Angebot ist groß: von Rürup über Riester, von betrieblicher Altersvorsorge bis hin zu rein privatem Vorsorgesparen. Wir machen gerne einen individuellen Rentencheck und erarbeiten gemeinsam einen Altersvorsorgeplan, der genau auf Ihre Bedürfnisse zugeschnitten ist.

Basisvorsorge

- Grundlage der Altersvorsorge

- Gesetzliche Rentenversicherung

- Versorgungswerke

- Basis-Rente (Rürup-Rente) mit Steuervorteilen

Geförderte Zusatzvorsorge

• Altersvorsorge mit staatlicher Förderung

• Regelmäßig sparen

• Betriebliche Altersvorsorge (bAV)

• Riester-Rente

Private Zusatzvorsorge

- Nicht staatlich gefördert

- Flexibel vorsorgen

- Langfristige Anlagestrategien

- Vorsorge für Ihr Alter oder Ihre Kinder

Weitere Themen und Services

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.