Wie Sie Ihre Renteninformation verstehen

31 Millionen aktuelle Renteninformationen verschickt die Deutsche Rentenversicherung Jahr für Jahr. Anstatt sie einfach nur abzuheften, sollten Sie sich das Schreiben genau ansehen. Denn die Renteninformation – und auch die detailliertere Rentenauskunft – gibt Ihnen erste Hinweise darauf, ob Sie im Ruhestand Ihren Lebensstandard halten können. Wann Sie ohne Abschläge in Rente gehen können, steht übrigens gleich im ersten Absatz Ihrer Renteninformation. Im Folgenden beantworten wir Ihnen die wichtigsten Fragen rund um dieses oft unterschätzte Dokument.

Ihre Renteninformation: Höhe der Rente

Das vielleicht Interessanteste in Ihrer Renteninformation sind die Zahlen, die auf der Vorderseite rechts in einem Kasten stehen. Wir erklären Ihnen, was die einzelnen Daten bedeuten. Wenn Sie weitere Fragen zu Ihrer individuellen Renteninformation haben, besprechen wir diese natürlich auch gern in einem persönlichen Gespräch mit Ihnen.

Renteninformation online analysieren

Was bedeuten die Zahlen in Ihrer individuellen Renteninformation? Welcher konkrete Betrag bleibt von Ihrer Rente nach Inflation und Steuern noch übrig? Finden Sie es in sechs einfachen Schritten heraus mit unserem interaktiven Renteninformationsrechner.

Der für viele wichtigste Betrag steht im Kasten ganz unten. Die Zahl zeigt, wie hoch Ihre Rente sein wird, wenn Sie bis zum Rentenbeginn weiter so viel verdienen wie in den letzten fünf Jahren. Durch Gehaltserhöhungen, einen früheren Ruhestand oder Arbeitslosigkeit kann diese Zahl sich deutlich verändern.

Die mittlere Zahl gibt an, wie hoch Ihre Rente wäre, wenn Sie ab sofort nicht mehr in die gesetzliche Rentenversicherung einzahlen würden. Auch wenn Sie sich also z. B. selbstständig machen, hätten Sie diese monatlichen Zahlungen ab Erreichen des Rentenalters sicher.

Der oberste Betrag zeigt, wie hoch Ihr Anspruch auf eine Erwerbsminderungsrente ist. Diese würden Sie bekommen, falls Sie wegen einer Krankheit oder Behinderung nicht mehr in der Lage sein sollten, mindestens sechs Stunden täglich in irgendeinem Beruf zu arbeiten. Bei der Deutschen Rentenversicherung erhalten Sie weitere Infos zur Erwerbsminderungsrente.

Die angegebenen Zahlen sind Brutto-Werte. Sie müssen von Ihrer Rente also Kranken- und Pflegeversicherung bezahlen sowie gegebenenfalls auch Steuern. Bei allen, die ab 2058 in Rente gehen, unterliegt die gesamte Rente der Einkommensteuer. Mehr zur Besteuerung von Renten erfahren Sie bei der Deutschen Rentenversicherung.

Ihre tatsächliche Rente wird zum Start sehr wahrscheinlich höher sein als unter „Höhe Ihrer künftigen Regelaltersrente“ angegeben. Warum? Weil die Bundesregierung die Rente fast jedes Jahr erhöht. Zwischen 1995 und 2018 war das nur in vier Jahren nicht der Fall. Im Westen betrug die Steigerung in dieser Zeit durchschnittlich 1,3 Prozent im Jahr, im Osten waren es 2,1 Prozent.*

Um ein realistischeres Bild Ihrer tatsächlichen Rente zu vermitteln, finden Sie unter „Rentenanpassung“ deshalb die Angabe, wie hoch Ihre Rente bei einer jährlichen Erhöhung um 1 bzw. 2 Prozent wäre. Diese Zahlen sehen auf den ersten Blick natürlich attraktiver aus als die „Regelaltersrente“. Sie sollten dabei aber bedenken, dass die Inflation nicht eingerechnet ist. Zwischen 1995 und 2017 betrug die Inflationsrate durchschnittlich gut 1,4 Prozent.**

Bleiben Rentenerhöhungen und Inflationsrate auf ihren Niveaus, würde die Kaufkraft der Rente im Westen trotz der Erhöhungen leicht sinken, während sie im Osten moderat steigen würde. Dort ist das Rentenniveau aber ohnehin niedriger als in den westlichen Bundesländern.

Quellen:

* Bundesministerium für Arbeit und Soziales

Achtung, Versorgungslücke!

Unter der harmlos klingenden Überschrift „Zusätzlicher Vorsorgebedarf“ verbirgt sich einer der wichtigsten Punkte in Ihrer Renteninformation. Denn hier weist die Deutsche Rentenversicherung auf die sogenannte Versorgungslücke hin und darauf, dass „eine zusätzliche Absicherung für das Alter wichtiger“ wird. Dies gilt insbesondere auch wegen der jährlichen Inflation. Hierauf geht die Renteninformation im vorletzten Absatz auf der Rückseite auch noch einmal ein. Dort heißt es, dass bei einer Inflationsrate von 1,5 Prozent heutige 100 Euro nur noch 86 Euro wert sein werden.

Tipp: Rechtzeitig vorsorgen

Oft gehört, dennoch wahr: Je eher Sie damit beginnen, auch privat für einen entspannten Ruhestand vorzusorgen, desto kleiner wird Ihre Versorgungslücke ausfallen. Sprechen Sie uns an – wir entwickeln gerne ein maßgeschneidertes Vorsorgekonzept für Sie.

Renteninformation: Wie wird Ihre Rente berechnet?

Um später Ihren Rentenbescheid prüfen zu können und gegebenenfalls sogar einen erfolgreichen Widerspruch einzulegen, sollten Sie sich frühzeitig damit beschäftigen, wie sich die Höhe Ihrer Rente berechnet.

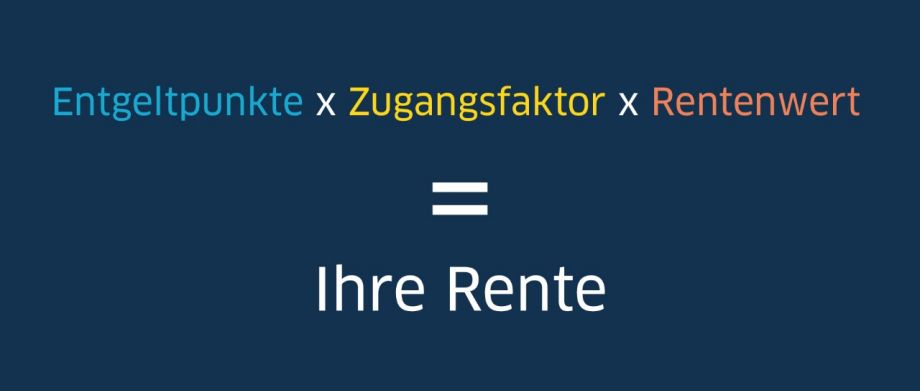

Entgeltpunkte für Beiträge und andere Zeiten

Auf der 2. Seite Ihrer Renteninformation steht unter „Grundlagen der Rentenberechnung“, wie die Deutsche Rentenversicherung die Höhe Ihrer Rente ermittelt. Die Basis bilden dabei sogenannte Entgeltpunkte. Wenn Sie in einem Jahr genauso viel verdient haben wie ein durchschnittlicher Versicherter, erhalten Sie genau einen Entgeltpunkt. Bei einem höheren oder geringeren Verdienst erhalten Sie entsprechend mehr oder weniger Entgeltpunkte: Verdienen Sie also z. B. 50 Prozent mehr als der Durchschnitt, erhalten Sie 1,5 Entgeltpunkte. 2021 beträgt das zugrunde gelegte Brutto-Durchschnittseinkommen übrigens 41.541 Euro.

Außerdem können Ihrem Rentenkonto zusätzliche Entgeltpunkte gutgeschrieben werden, z. B. für Ausbildungszeiten, Wehr- oder Freiwilligendienst, Kindererziehung. Welche Entgeltpunkte Sie erhalten können, erfahren Sie bei der Deutschen Rentenversicherung.

Wie viele Entgeltpunkte Sie bisher insgesamt erworben haben, steht unten im Kasten auf der 2. Seite Ihrer Renteninformation.

Die Summe Ihrer Entgeltpunkte wird zunächst mit dem sogenannten Zugangsfaktor multipliziert. Das Ziel: Ab- und Zuschläge berechnen, falls Sie früher oder später in Rente gehen. Beim „normalen“ Rentenbeginn beträgt der Zugangsfaktor 1. Bei einem früheren Start in den Ruhestand ist der Zugangsfaktor niedriger, bei späterem Rentenbeginn höher. Das Ergebnis wird anschließend mit dem sogenannten Rentenwert multipliziert. Dieser beträgt seit dem 1. Juli 2021 im Westen 34,19 Euro und im Osten 33,47 Euro. Weitere Informationen über die Berechnung der Rente – wie z. B. zu anderen Rentenarten oder Besonderheiten der neuen Bundesländer –, erhalten Sie bei der Deutschen Rentenversicherung. Eine Übersicht über die Entwicklung der Rentenwerte seit 1960 finden Sie bei Wikipedia.

Weitere Themen und Services

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.