Renten, die oft nicht zum Leben reichen

Die Rentenlücke zwischen Frauen und Männern über 65 Jahren ist die direkte Folge der geschlechtsspezifischen Lohndifferenz. Dazu kommen Erwerbsunterbrechungen, Teilzeitbeschäftigung, Minijobs und Hürden beim beruflichen Wiedereinstieg. Im Ergebnis sind die gesetzlichen Altersrenten von Frauen im Schnitt über ein Drittel niedriger als die von Männern. Was das fürs Leben im Alter bedeutet, wie das Rentenniveau in anderen Ländern aussieht und was Sie unternehmen können, um Ihre Rentenlücke zu schließen: Wir geben Ihnen den Überblick.

Quelle: Statista, 2023

Woher kommt der Renten-Gap?

Frauen haben 2022 im Schnitt 18 Prozent weniger als Männer verdient. Ein Großteil dieses Einkommensunterschieds lässt sich darauf zurückführen, dass Frauen öfter in Teilzeit oder als geringfügig Beschäftigte arbeiten, dass sie vermehrt in weniger gut bezahlten Branchen und seltener als Führungskräfte arbeiten als Männer. Doch auch mit vergleichbarer Qualifikation und Tätigkeit verdienen Frauen in Deutschland etwa 7 Prozent weniger als Männer. Männer sind also beim Gehalt bessergestellt und zahlen daher auch mehr in ihre gesetzliche Rentenversicherung ein. Letztlich erhalten Sie daraus auch eine höhere Rente. Dazu kommt: Wer besser verdient, hat auch einen größeren finanziellen Spielraum, um neben der gesetzlichen auch eine betriebliche oder private Altersvorsorge aufzubauen. Was vielen nicht klar ist: Diese Unterschiede summieren sich über Jahre oder gar Jahrzehnte zu einer extremen Versorgungslücke im Rentenbezug von Frauen. „Die ungleichen Einkommen sind zum Glück inzwischen ein Thema für die Öffentlichkeit geworden. Was dieser Gender-Pay-Gap für die Altersvorsorge bedeutet, dafür fehlt in Deutschland hingegen noch das Bewusstsein“, sagt Deka-Volkswirtin Dr. Gabriele Widmann.

Quelle: Statistisches Bundesamt, 2023

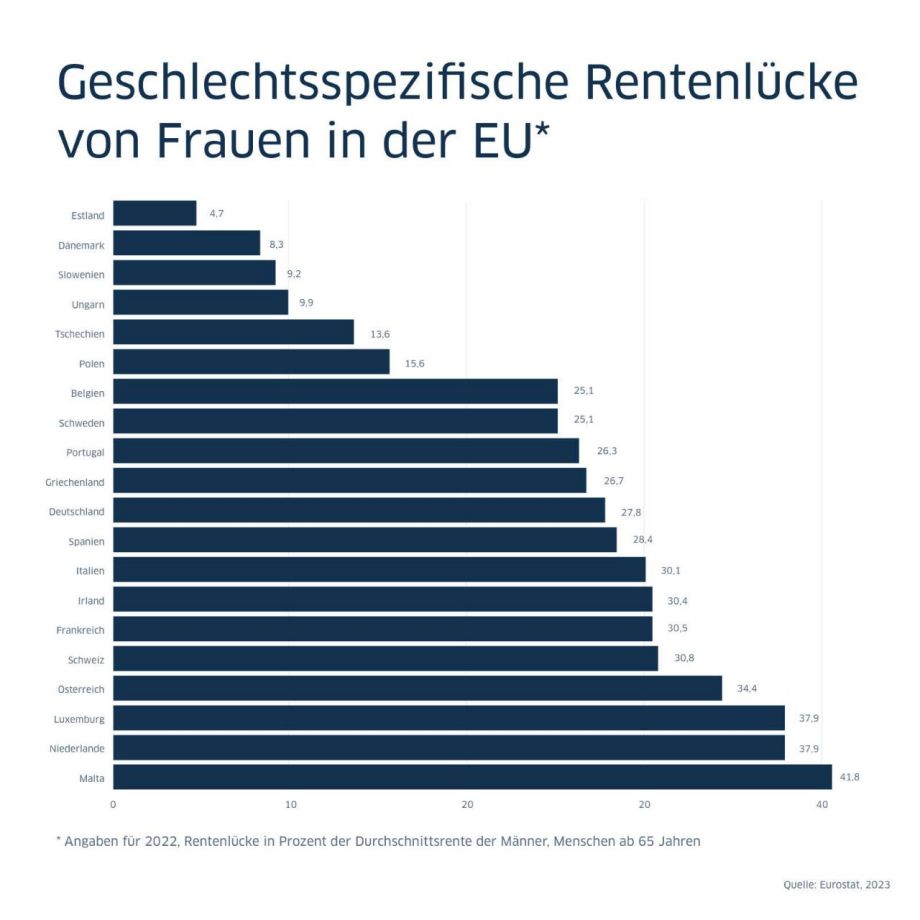

Renten-Gap im EU- und Ost-West-Vergleich

Berücksichtigt man alle drei Säulen der Altersvorsorge, betrug die Rentenlücke zwischen Männern und Frauen EU-weit im Jahr 2022 rund 26 Prozent. Mit knapp 39 Prozent Gender-Pension-Gap liegen die alten Bundesländer deutlich darüber, die neuen Bundesländer liegen dagegen mit 26 Prozent genau im Schnitt. Dies hat seine Ursache darin, dass vor allem in Westdeutschland das Modell des männlichen Familienernährers verbreitet war. Ostdeutsche Frauen waren schon früher weit häufiger erwerbstätig als westdeutsche Frauen. Dennoch fehlt im Schnitt allen bundesdeutschen Frauen am Ende Geld in der Rentenkasse. „Wer in einer Partnerschaft lebt, findet Einkommensunterschiede zwischen Mann und Frau oft nicht so wichtig, weil der Lebensstandard von der Summe aller Einkünfte in einem Haushalt abhängt“, erklärt Dr. Widmann. „Wichtig werden niedrigere Gehälter und Renten von Frauen oft erst dann, wenn die Beziehung auseinandergeht.“ Im EU-Vergleich weist Estland mit 4,7 Prozent den kleinsten Renten-Gap auf. Dänemark liegt mit 8,3 Prozent auf Platz zwei. Malta ist mit 41,8 Prozent das traurige Schlusslicht in diesem Vergleich – nirgendwo sonst ist die persönliche Versorgungslücke von Frauen größer. Wirkliche Rentengleichheit herrscht in Europa nirgendwo. Alle EU-Bürgerinnen sind also grundsätzlich stärker von Altersarmut bedroht als EU-Bürger.

Quellen: Eurostat, 2023 und Wirtschafts- und Sozialwissenschaftliches Institut, 2022

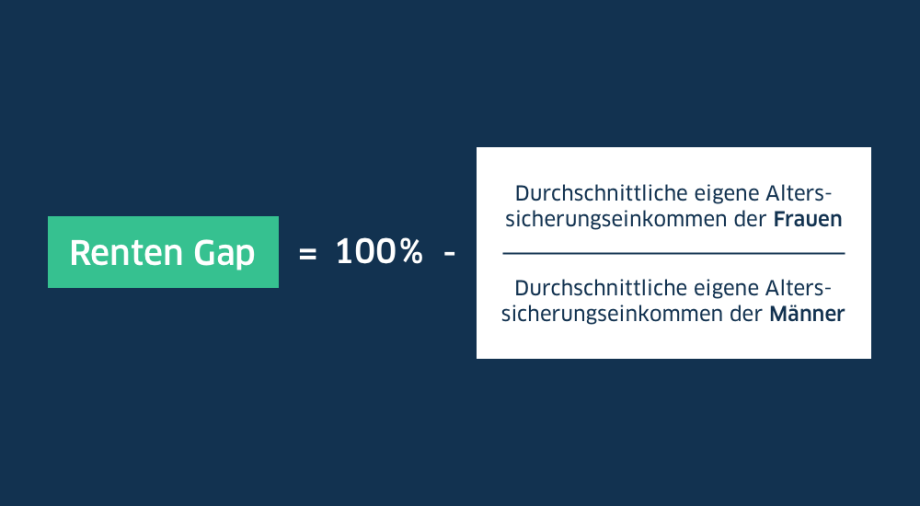

Renten-Gap berechnen

Die Formel, mit der sich der Renten-Gap in einer Region oder in einer Altersgruppe berechnen lässt, setzt die Alterssicherungseinkommen aller Frauen der Region oder der Altersgruppe in Beziehung zu denen der entsprechenden Männer. Die relative Differenz wird dann als Prozentzahl angegeben. Dabei werden alle drei Säulen der Altersvorsorge eingerechnet – also sowohl die Bezüge aus der gesetzlichen Rentenversicherung und der Basisvorsorge als auch die Einkünfte aus der geförderten Zusatzvorsorge und aus der privaten Zusatzvorsorge.

Wird der Renten-Gap bald kleiner?

Das Deutsche Institut für Wirtschaftsforschung (DIW Berlin) hat die zukünftige Entwicklung [Cv1] der Rentenlücke zwischen Frauen und Männern untersucht. Das Ergebnis: In den kommenden Jahrzehnten schrumpft der Renten-Gap. Der Unterschied bei der Rente von Frauen und Männern, die zwischen 1966 und 1970 geboren wurden, wird etwa 15 Prozentpunkte geringer ausfallen als bei Frauen und Männern der Jahrgänge 1936 bis 1945. Was zunächst nach einer guten Nachricht – und nach besseren Renten für Frauen – klingt, hat in Wahrheit eine andere Ursache: Den Forschern zufolge wird die Lücke nur dadurch kleiner, dass auch Männer zukünftig niedrigere Renten zu erwarten haben. „Mitverantwortlich für diesen Trend sind häufigere Erwerbsunterbrechungen mit längeren Phasen von Arbeitslosigkeit, längeren Ausbildungszeiten sowie die zunehmende Bedeutung von Teilzeittätigkeit“, beschreibt der DIW-Bericht die Situation der jüngeren Männer. Die Studie zeigt zudem, dass im zeitlichen Verlauf auch die Ansprüche von Frauen im Osten Deutschlands an die gesetzliche Rentenversicherung kleiner werden. Die Erwerbsmuster in den neuen Bundesländern nähern sich denen im Westen an, da Frauen auch hier mittlerweile häufiger Teilzeitarbeit in Anspruch nehmen, um Beruf und Familie miteinander zu vereinbaren.

Wie schafft Estland die niedrigste Quote in der EU?

Mit 4,7 Prozent Renten-Gap sind Frauen in Estland im Alter vergleichsweise wenig benachteiligt. Das liegt unter anderem daran, dass Estinnen, die heute Rente beziehen, überwiegend in Vollzeit beschäftigt waren. Das war dort wie auch in anderen osteuropäischen Ländern und im Osten Deutschlands einfach üblich. In Westdeutschland lebte man dagegen vermehrt mit dem Modell des männlichen Familienernährers und der nicht berufstätigen Hausfrau. So erklärt sich, dass die Rentenansprüche von Frauen in den alten Bundesländern heute deutlich geringer ausfallen. Beim Vergleich der Rentenbezüge in Deutschland und Estland gibt es aber einen weiteren grundsätzlichen Unterschied: Das durchschnittliche Rentenniveau in Estland liegt deutlich unter dem von Deutschland – genauer gesagt EU-weit am unteren Ende der Skala. Die finanzielle Situation von estnischen Rentnerinnen und Rentnern ist also trotz relativ geringem Renten-Gap alles andere als rosig.

Renten für Frauen anheben wie in Dänemark?

Die Rentenzahlungen in Dänemark fallen höher aus als die in Deutschland – und die dänischen Frauen und Männer liegen mit 8,3 Prozent Gender-Pension-Gapauch viel näher beieinander. Diesen Umstand verdanken die Däninnen einer umfassenden Anpassung im dortigen Rentensystem zwischen 2010 und 2012. Dänemark hob die Renten für Frauen um 17 Prozent an und senkte die der Männer im Schnitt um 3 Prozent. Möglich war diese Änderung, da das dänische Rentensystem ganz anders funktioniert als das deutsche: Es gibt dort eine aus Steuern finanzierte Basisrente für alle. Die Höhe der Grundversorgung ist dabei völlig unabhängig vom individuellen Einkommen und richtet sich allein danach, wie lange jemand bereits im Land lebt. Zusätzlich sieht das dänische Steuersystem weiter Bausteine vor, wie eine verpflichtende Betriebsrente ab einer gewissen Einkommenshöhe sowie Steuervorteile für die private Altersvorsorge.

Frauen sollten unbedingt an ihre Vorsorge denken.

In Deutschland steigt die Zahl erwerbstätiger Frauen kontinuierlich, und die gesetzliche Rente berücksichtigt inzwischen auch Kindererziehungszeiten. So erwerben Frauen insgesamt auch höhere Rentenansprüche. Trotzdem rät Deka-Volkswirtin Dr. Gabriele Widmann jeder Frau, egal ob Single oder mit Partner, sich um die eigene Altersvorsorge zu kümmern, damit keine Versorgungslücke entsteht. „Viele Frauen neigen dazu, zuerst für alle anderen zu sorgen, bevor sie an sich denken. Auf dem Gebiet der Altersvorsorge rate ich zu einer gesunden Portion Egoismus, um die persönliche Zukunft abzusichern. Frauen jeden Alters sollten sich unbedingt mit dem Thema Vorsorge auseinandersetzen“, sagt die Expertin.

Weitere Themen und Services

Altersarmut bei Frauen

Immer mehr Rentnerinnen in Deutschland gelten als arm oder armutsgefährdet. Wir zeigen Ihnen die wichtigsten Fakten zu Altersarmut in Deutschland – und wie Sie sie verhindern können.

Frauen machen Karriere

Sie möchten sich beim Gehalt nicht länger kleinhalten lassen, sondern endlich mit den männlichen Kollegen gleichziehen? Oder nach einer Babypause wieder zurück in Ihren Job? Wir unterstützen Sie, mit effektiven Strategien und übersichtlicher Finanzplanung.

Renteninformation verstehen

Worauf müssen Sie bei Renteninformation & Co. achten? Wir bringen Licht ins Dickicht des jährlichen Schreibens der deutschen Rentenversicherung und zeigen Ihnen, was die dort angegebenen Zahlen für Ihre Altersvorsorge bedeuten.

Wir, als Ihre BW-Bank, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.